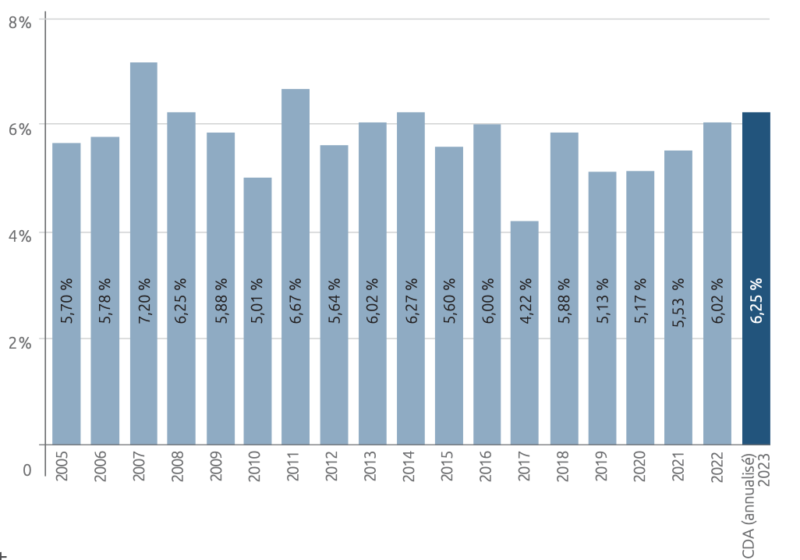

La société de placement hypothécaire Frontenac par W.A. Robinson se distingue des autres sociétés de placement hypothécaire. Avec notre modèle entièrement unique, nous sommes peut-être la société de placement hypothécaire la plus conservatrice au Canada aujourd’hui. Depuis près de 40 ans, le fonds Frontenac a toujours rapporté à ses investisseurs un rendement annuel qui se situe généralement entre 5,0 % et 6,5 %.

Et pourtant, on nous demande souvent : avec une inflation croissante, une instabilité mondiale et une correction attendue des prix de l’immobilier, le rendement peut-il descendre à 4 %? À 2 %? Quels facteurs combinés devraient se produire pour que Frontenac ne fournisse aucun rendement (0 %) au cours d’une année civile?

Q : Que faudrait-il pour que Frontenac offre un rendement annuel de 0 %?

Notre équipe a analysé les chiffres. Pour arriver à zéro – ce qui, pour être clair, ne s’est jamais produit auparavant – les deux scénarios suivants, très improbables, devraient se produire :

- La valeur des propriétés résidentielles devrait baisser de près de 35 %. Si une correction de l’immobilier a lieu, le risque typique est que la valeur de la propriété tombe en dessous de la valeur de l’hypothèque accordée par le souscripteur, dans ce cas, Pillar Financial. C’est très peu probable pour Frontenac, d’autant plus que la moyenne pondérée se situe constamment dans la fourchette 65 % à 70 %. De plus, la plupart des corrections immobilières touchent les grands centres urbains comme Toronto et Vancouver; elles ont moins d’incidence sur le prix des maisons dans les petites municipalités ontariennes où nous investissons, comme Kingston, Barrie et Collingwood.

- Plus de 25 % des emprunteurs devraient faire défaut sur leurs prêts hypothécaires. C’est un chiffre très improbable, car le paiement du logis est généralement la dernière chose que les gens reportent lorsque les temps sont durs. Actuellement, 97 % des emprunteurs remboursent leurs prêts hypothécaires sans problème, avec seulement 3 % ou moins en défaut de paiement à tout moment, et une fraction de ceux qui nécessitent que Pillar lance effectivement le processus de pouvoir de vente parce qu’ils sont compromis. À titre d’exemple, le nombre le plus élevé de dépréciations d’hypothèques (13 %) a été enregistré pendant la crise financière mondiale de 2008-2009. Malgré cela, les rendements de Frontenac se sont maintenus de manière exceptionnelle à 6,25 % et 5,88 % respectivement.

Il convient de mentionner que l’ampleur des événements mondiaux nécessaires pour déclencher ces deux scénarios négatifs improbables aurait également une incidence importante sur tous les produits d’investissement canadiens, et pas seulement sur Frontenac.

Un pécule, pas un zéro

Les conseillers recommandent Frontenac à leurs clients parce qu’il s’agit d’une solution de rendement de substitution conservatrice, cohérente et fiable qui vise un rendement annuel typique de 5,0 % à 6,5 % (après frais), et ce, depuis des décennies. Notre philosophie a toujours été la préservation du capital avec un taux de rendement raisonnable. Et, contrairement à d’autres produits financiers sur le marché, nous n’avons jamais perdu l’argent de nos investisseurs.

Rendements annuelles de la société de placement hypothécaire Frontenac (31 mars 2023)

31 mars 2023

31 mars 2023

Notre modèle unique permet d’obtenir ces rendements constants et fiables pour ces six raisons principales :

- La majorité du portefeuille est constituée de prêts hypothécaires de premier rang sur la résidence principale des emprunteurs. Ils ont intérêt à conserver leur maison.

- Les échéances sont courtes, généralement 12 mois ou moins, ce qui nous permet de réagir et de nous adapter rapidement aux variations des taux d’intérêt.

- Les prêts hypothécaires ont des rapports prêt/valeur raisonnables, typiquement 64 à 69 % sur les nouveaux prêts hypothécaires des quatre dernières années.

- Tous les prêts hypothécaires sont détenus sur des propriétés en Ontario, qui offre les lois de recours les plus favorables aux prêteurs parmi toutes les provinces canadiennes.

- Frontenac est géré sans influence, ce qui nous donne une meilleure flexibilité et un meilleur contrôle.

- Et enfin, l’expérience et l’expertise. Après près de 40 ans de gestion active et d’ajustement aux tendances et aux conditions du marché, personne ne comprend mieux que W.A. Robinson Asset Management et Pillar Financial les prêts aux zones rurales et aux petites villes de l’Ontario.

Vous voulez en savoir plus? Veuillez communiquer avec l’équipe des ventes W.A. Robinson pour en apprendre davantage sur Frontenac.

Téléchargez ici en format PDF.